La finance climatique mondiale a franchi pour la première fois le seuil des 2 000 milliards de dollars en 2024. Une avancée historique, mais encore trop lente au regard des besoins. Selon le nouveau rapport du Climate Policy Initiative, les investissements devront atteindre au moins 6 200 milliards de dollars par an d’ici 2035 pour remettre l’action climatique sur une trajectoire compatible avec les objectifs mondiaux.

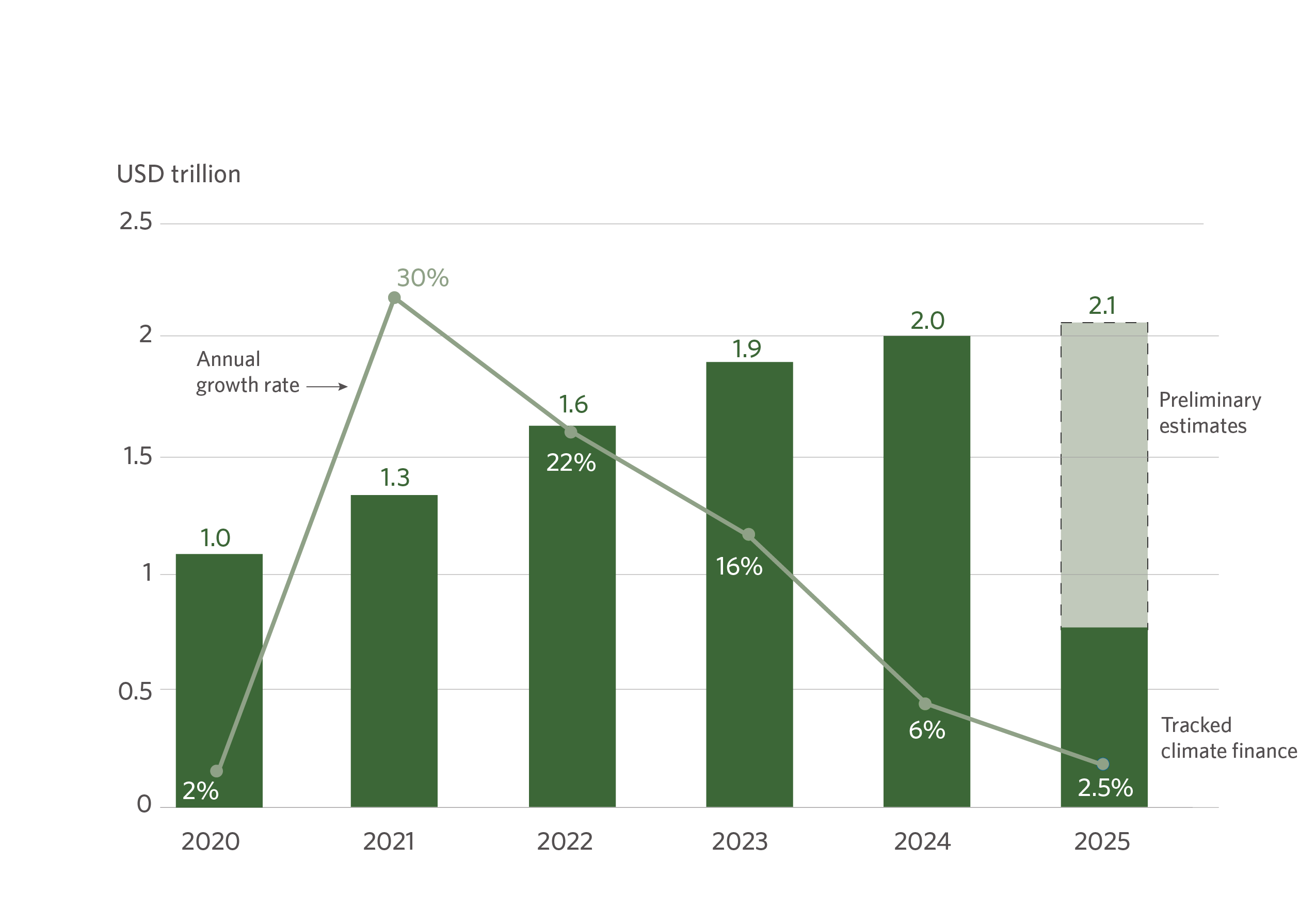

La finance climatique mondiale a dépassé 2 000 milliards de dollars en 2024, avant d’atteindre un niveau estimé à 2 100 milliards de dollars en 2025, selon le rapport Global Landscape of Climate Finance 2026 publié par le Climate Policy Initiative (CPI). Cette progression confirme la résilience des investissements climatiques malgré la pandémie de Covid-19, les tensions sur les marchés de l’énergie, la montée de l’endettement souverain et les conflits géopolitiques.

Mais derrière ce record se cache un signal préoccupant : le rythme de croissance ralentit au moment même où il devrait s’accélérer. Après une hausse de 30 % en 2021, la progression annuelle est tombée à 6 % en 2024, puis à seulement 2 à 3 % estimés en 2025. À ce rythme, les financements disponibles ne permettront pas de couvrir les besoins minimaux d’atténuation avant une période avancée des années 2030.

Un cap de 6 200 milliards de dollars par an d’ici 2035

Pour le CPI, le défi n’est plus seulement de maintenir la croissance des flux, mais de retrouver une progression annuelle durable à deux chiffres.

« La finance climatique a prouvé sa résilience en continuant à progresser malgré une pandémie, une crise énergétique et les bouleversements géopolitiques », souligne Barbara Buchner, directrice générale du Climate Policy Initiative. Elle estime que les flux doivent désormais atteindre au moins 6 200 milliards de dollars par an d’ici 2035 pour construire une économie mondiale durable et compatible avec les objectifs climatiques.

Cela signifie que le niveau actuel devra presque tripler en une décennie. Cet effort suppose non seulement davantage de capitaux, mais également une meilleure répartition des financements entre les pays, les secteurs économiques et les solutions climatiques.

L’atténuation concentre l’essentiel des investissements

Les financements consacrés à la réduction des émissions de gaz à effet de serre ont atteint 1 900 milliards de dollars en 2024. Ils restent cependant fortement concentrés dans le secteur de l’énergie, où les technologies renouvelables et les solutions bas-carbone ont bénéficié de marchés plus matures, d’une baisse des coûts et d’un environnement réglementaire généralement plus favorable.

Cette concentration laisse en retrait plusieurs secteurs pourtant essentiels à la transition climatique. L’agriculture, l’industrie et la gestion des déchets continuent de recevoir une part limitée et instable des investissements mondiaux. Pour le CPI, ces domaines représentent désormais d’importantes opportunités d’intervention publique et privée.

L’enjeu est majeur pour l’Afrique, où la transformation des systèmes alimentaires, la décarbonation industrielle, la valorisation des déchets et le développement d’infrastructures résilientes conditionnent à la fois la croissance économique, l’emploi et l’adaptation au changement climatique.

Les marchés nationaux financent 85 % de l’action climatique

L’une des principales conclusions du rapport concerne le poids croissant des financements nationaux. En 2024, plus de 1 700 milliards de dollars, soit environ 85 % de l’investissement climatique mondial, ont été mobilisés à l’intérieur des marchés domestiques.

Les ménages ont, à eux seuls, investi 332 milliards de dollars dans des solutions bas-carbone, notamment les véhicules électriques, les pompes à chaleur et les petites installations d’énergies renouvelables. Cette dynamique a été soutenue par la baisse des prix, l’amélioration des performances technologiques, des délais de rentabilité plus courts et l’existence d’incitations fiscales.

Ce constat montre que la transition climatique ne dépend pas uniquement des grands bailleurs internationaux. Elle repose aussi sur la capacité des États à développer leurs marchés financiers, mobiliser l’épargne locale, faciliter l’investissement des ménages et créer des conditions favorables aux entreprises vertes.

Les financements privés progressent plus vite que les fonds publics

Le secteur privé constitue aujourd’hui le principal moteur de croissance de la finance climatique. Les flux privés ont dépassé 1 200 milliards de dollars, avec un taux de croissance annuel composé de 19 % entre 2019 et 2024. Dans le même temps, les financements des institutions financières commerciales ont plus que doublé, pour atteindre 572 milliards de dollars en 2024.

À l’inverse, les financements publics internationaux ont reculé de 6 % en 2024, après des progressions de 33 % en 2022 et de 20 % en 2023. Cette évolution souligne la nécessité de mieux utiliser les ressources publiques disponibles afin de réduire les risques, améliorer la rentabilité des projets et attirer davantage de capitaux privés.

Les fonds publics ne peuvent donc plus être considérés uniquement comme des sources directes de financement. Ils doivent également jouer un rôle catalytique à travers des garanties, des investissements en fonds propres, des financements concessionnels ou des mécanismes de partage des risques.

Les économies émergentes au cœur de la prochaine vague d’investissements

Les économies avancées et la Chine concentrent encore environ 80 % des flux mondiaux. Toutefois, les économies émergentes et en développement hors Chine, ainsi que les pays les moins avancés, constituent désormais le groupe affichant la croissance la plus rapide. Leurs financements climatiques ont progressé à un rythme annuel composé de 25 % entre 2022 et 2024.

Pour Dharshan Wignarajah, directeur du CPI au Royaume-Uni, cette évolution représente l’une des tendances les plus importantes du paysage mondial de la finance climatique. Il identifie notamment des opportunités significatives en Afrique subsaharienne, en Asie du Sud et en Amérique latine dans le développement des réseaux électriques, du solaire à grande échelle et décentralisé, ainsi que des transports propres.

Ces marchés disposent d’un potentiel considérable, mais continuent de subir des obstacles structurels : coût élevé du capital, risques de change, faiblesse des réseaux électriques, manque de projets suffisamment préparés et perception excessive du risque par les investisseurs.

Afrique : transformer le potentiel en projets finançables

Pour l’Afrique, la hausse rapide des flux vers les économies émergentes représente une opportunité, mais elle ne garantit pas automatiquement une meilleure répartition des capitaux.

Le CPI recommande de renforcer trois leviers :

La mobilisation des ressources nationales. Les pays doivent accroître leur capacité à orienter l’épargne locale, les banques, les fonds de pension et les marchés de capitaux vers les infrastructures vertes.

L’approfondissement des marchés financiers. Le développement des obligations vertes, des garanties, des fonds climatiques nationaux et des produits de financement en monnaie locale peut réduire la dépendance aux capitaux extérieurs.

L’utilisation stratégique des financements publics. Les banques multilatérales et les institutions de développement doivent privilégier des instruments capables de mobiliser des investissements supplémentaires, notamment les fonds propres catalytiques et les mécanismes de réduction des risques.

Le rapport recommande également des cadres d’investissement pilotés par les pays. Ces dispositifs permettraient de mieux coordonner les acteurs, de réduire la fragmentation des financements et de diriger les ressources vers des projets alignés sur les plans nationaux de développement et les priorités climatiques.

Une progression réelle, mais encore insuffisante

Le franchissement du seuil des 2 000 milliards de dollars constitue un tournant pour la finance climatique mondiale. Il montre que les technologies propres, les politiques publiques et les marchés financiers peuvent générer une dynamique d’investissement durable, même dans un environnement économique et géopolitique difficile.

Cependant, ce record ne doit pas masquer l’écart encore considérable entre les flux disponibles et les besoins. Le véritable défi consiste désormais à accélérer les investissements, les orienter vers les secteurs sous-financés et améliorer l’accès des économies émergentes, notamment africaines, aux capitaux climatiques.

Pour l’Afrique, la prochaine phase de la finance climatique se jouera autant dans les conférences internationales que dans la capacité des pays à préparer des projets solides, mobiliser leurs ressources domestiques et instaurer des cadres réglementaires capables de rassurer les investisseurs.

Laisser un commentaire